,可能就看不到我们的推送了!若不想错过“福田扫地僧”的精彩内容,请记得点击上方

天风证券指出,成熟经济体中材料行业是高端制造业的重要构成,全球市值超过百亿美金国际新材料巨头超过30家,代表性企业有美国公司3M/霍尼韦尔/GE、欧洲巴斯夫/林德、日本信越/DNP、韩国LGC/SDI等。

我国材料公司目前体量较小、产品线和下游较单一,在制造业内循环以及产业升级大趋势下,发展空间持续扩张,天风证券觉得未来十年是行业由0→1形成细分龙头阶段步入1→N平台化、国际化的重要阶段。

相较于美国日本科技&工业公司总市值占比51%及53%,我们国家科技&工业总市值占比较低,约为12万亿元。科技&工业公司数量虽多,但大多排名靠后,市值较小,对比美国拥有多家科技巨头,我们国家科技&工业公司仍在持续发展阶段,未来发展空间有望持续增长。

目前,我国制造业还处于中低端水平,处于分工和专业化下游,高的附加价值产品占比较低,核心部件严重依赖进口。从产业链角度分析,制造业上游高端基础材料目前对国外企业的依赖程度较高,基础材料的持续创新研发成为必然趋势。我国新材料产业作为新材料行业第二梯队正加快速度进行发展,产业规模逐步扩大,产业集聚成效显著,领军企业加快成长。

3M最新市值约1200亿美元,是全球最大的综合功能材料公司之一,对比其他国际材料巨头,3M在业务持续性财务稳定性、盈利能力方面更有优势。

1902-1945转型成长期:公司以刚玉矿业务起家,经历创业-转型-创新,建立了以精密研磨和胶粘技术为核心的技术体系;

1946-2000平台化、国际化阶段:1946年公司IPO,打造模块化技术平台,开拓多领域产品,实现产品多元;

21世纪开拓健康业务,管理升级,实现再增长:2000年以来,医疗业务蒸蒸日上,3M积极并购,并购标的集中于医疗保健和安全防护领域,战略布局医疗保健、安全防护业务,同时引入“六西格玛”规范管理创新,实现再增长。

技术模块高达51个,单一工艺平台的产品衍生能力极强,仅精密涂布工艺就催生出数万种高价值产品。不同技术模块间融合创新驱动更多高护城河产品,比如:磨料+胶粘剂=防水砂纸、基材+胶粘剂=胶带、熔喷棉+静电驻极=N95口罩。

创新驱动的企业文化:核心领袖麦克奈特提出“15%原则”、“倾听客户的声音”等沿用至今的制度,奠定“创新”驱动的企业文化;

重视员工激励:3M为持续推出员工股权激励以及双梯制发展路线,保证核心人才的稳定性;

高效组织能力:公司成立3M的诺贝尔奖—卡尔顿奖等制度化奖励基金,鼓励创新和合作,设立吉尼斯专款、起源基金等创新支持项目,实现技术+人才两大核心要素的高效组织。

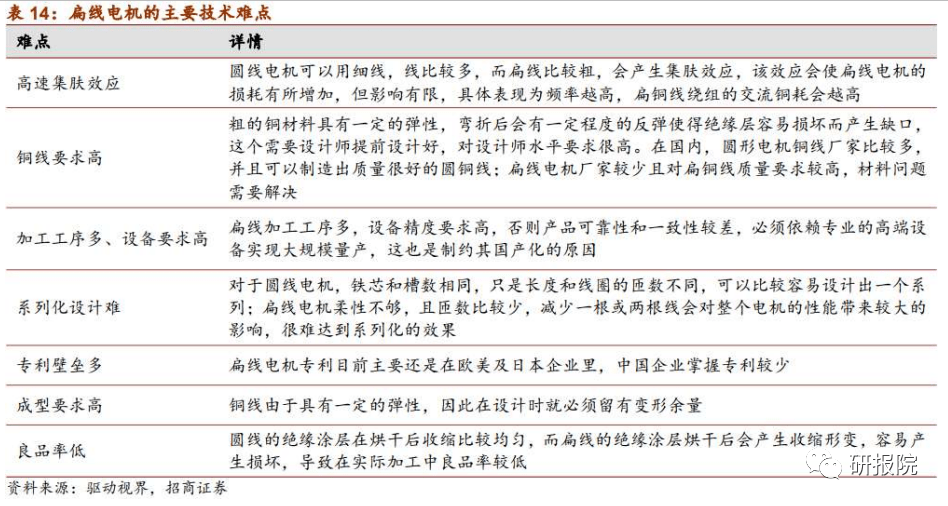

招商证券研报指出,驱动电机是新能源车三大核心部件之一,其参数决定了电动车行驶的很多核心性能。近几年,驱动电机的高压化、高转化、永磁同步、扁线化趋势更加清晰。

其中,扁线电机相比圆线电机具有高槽满率、优异的散热性能及高功率密度等优点,且体积更小、成本更低,扁线电机这些优势很好地契合了新能源汽车的发展趋势,渗透率有望迅速提升。目前多家A股头部企业积极布局和扩产,有望率先受益于驱动电机扁线化的产业趋势。

扁线电机在新能源车型中的配套加速。国外较早地应用了扁线年,通用雪佛兰在VOLT上采用了发卡式扁线年,丰田发布的第四代普锐斯采用的也是扁线电机。同时,在高端车型中为满足对高性能的追求,搭配扁线电机数量也开始由原来的单电机増加到双电机,例如保时捷首款纯电动跑车Tayan,甚至部分车型会搭配三电机。

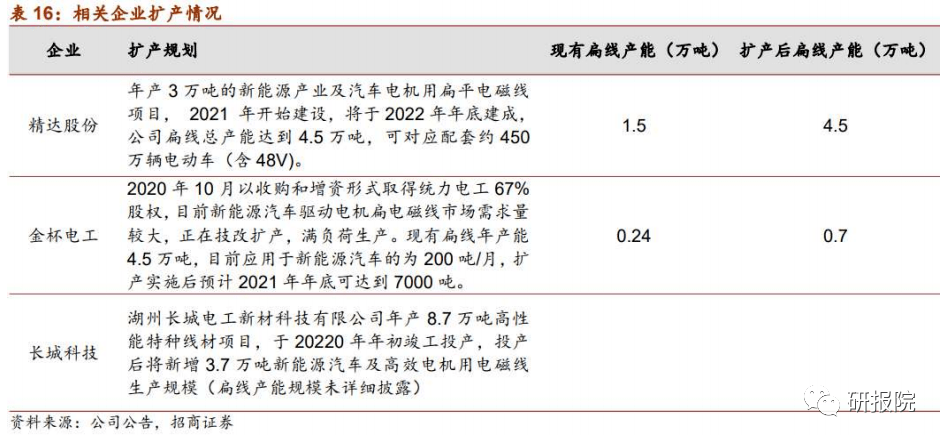

新能源车销量的高增长+扁线电机渗透率的提升+单车电机数量和功率提升共同拉动了对扁线年驱动电机的扁线万吨。

且为新能源汽车行业配套,技术门槛高,认证周期长,一定要通过电机测试、总成测试乃至总车测试等诸多环节以及较长周期的认证,才能形成供货关系。

中泰证券研报指出,航空航天材料是指飞行器及其动力装置、附件、仪表所用的各类材料,是航空航天工程技术发展的决定性因素之一。不同飞行器使用的材料有所差异,通常包括高端钢、铝、钛等金属及合金材料,碳纤维等复合材料。

预计国内航空航天行业将维持长期景气,带动产业链需求;同时出于自主可控的要求,国内品牌有望替代进口,逐步的提升市场占有率,实现业绩的持续高增长。

2020年国内碳纤维市场需求达到2.88万吨(+29%YoY),其中国产碳纤维的占比由2019年的31.7%提升至37.8%,未来三年有望超过50%。

碳纤维复合材料中,树脂基复合材料占比达90%。2020年全球树脂基碳纤维出售的收益超过150亿美元,其中50%用于航空航天领域。中国市场出售的收益为490亿元人民币,其中37%用于航空航天领域。

前瞻产业研究院预计未来10年,国内航空航天领域的树脂基碳纤维需求将超过500亿人民币,年化增速达到10.7%。

航空航天为钛材的第二大需求领域,占比达18.4%。单机钛用量占比逐年提高,目前欧美主流军机用钛量达到20%以上,民机用钛占比约8%。

随着国内航空航天领域发展及飞行器使用钛材比例的提升,前瞻产业研究院预计未来五年国内航空钛材的复合增速将达到16%。

高温合金是指以铁、镍、钴为基材,能在600℃以上的高温及一定应力作用下长期工作的一类金属材料。

高温合金的最主要应用领域是航空航天和能源,占比分别为55%和20%;根据西部超导招股说明书数据,在现代先进航空发动机中,高温合金材料的用量占发动机总重量的40%~60%。

根据前瞻产业研究院的数据,2015-2019年,我国高温合金市场规模逐年加速增加,CAGR为21.7%,其中2019年市场规模169.8亿,增速33.5%。我们预计2022年航空航天高温合金市场规模将达到168亿元。

2021年7月30日,国家医疗保障局发布了《关于公示2021年国家医保药品目录调整通过初步形式审查药品及信息的公告》,公示了2021年初步形式审查的药品,意味着2021年医保目录调整完成了初步阶段。

根据《2021年国家医保药品目录调整工作方案》指示,2021年国家药品目录调整分为准备、申报、专家评审、谈判、公布结果5个阶段,此次公示属于为申报阶段中医保中心对合乎条件并向国家医保局医保中心企业提交的材料形式审核检查通过的药品进行的公示,形式审查最重要的包含对申报资料的完整性、规范性进行审核。最终药品目录调整结果预计于2021年10-11月份公布,明年1月开始落地执行。

今年将是《基本医疗保险用药管理暂行办法》实施以来第二次调整。与前几次调整相比,因为有暂行办法的理论支持,此次《2021年国家医保药品目录调整工作方案》与2020年大体一致,主要不同之处在于今年评审范围更精准、评审指标更完善、药品范围更科学的改变。

①填补用药空白,满足用药需求:与以往纳入药品以常用药品和基础用药为主不同,2020年与今年初审药品填补了肿瘤、心脑血管疾病以及兔疫系统疾病等领域用药空白,更好地满足参保人的用药需求。

②提升新药占比,推动医药创新:在保基本的同时,鼓励新药,加大对近五年来批准的新药的进入力度。在2021年通过初步审查的目录外药品中,2016年以后新上市的药品占93%。一种原因是疗效更佳、药物经济学更优的新药代替原来的老药,另一方面也是对药企创新的鼓励,例如此次治疗新冠的中药清肺排毒颗粒、宣肺败毒颗粒,治疗罕见病的利司扑兰等都在公告中。

③实行动态调整,缩短调整时间:建立调入与调出的品种范围,在优势品种调入的基础上,许多不具备治疗优势的产品,将会被动态调出。国家医保药品目录动态调整实现了目录结构逐步优化、药品管理更加严格规范、用药保障逐步提升。此外,随着动态调整机制建立的完善,《药品目录》将保持每年调整一次的速度。

④鼓励企业申报,提高评审效率:2020年前,由遴选专家对所有品种做投票,了解全国范围内的医保用药需求后确定调入和调出备选药品名单。2020年后由企业根据条件向国家医保局医保中心提交必要资料。采取企业申报大幅度的降低了前期调研准备的工作量,提高了专家评审的工作效率,缩短了药品目录调整的时间。

⑤降低药品价格,扩大市场空间:通过初步审核的药品,经过公示后会进入接下来的一系列的程序,最重要的就是价格谈判。通过观察过去两年的国家医保目录谈判情况,2019、2020年分别谈判纳入70个和96个药品,价格降幅分别为60.4%、50.6%,普遍实现一半以上下降,预计今年会维持在这个水平。

浙商证券总结指出,随着医药药品目录调整周期由4年一次逐步稳定为1年一次,创新药占比大幅度的提高,从上市到纳入医保的时间也大幅度缩短,2020年最短周期仅为5个月。伴随着创新药市场的可持续发展,创新药的硏发需求提升也促使国内硏报与生产外包服务企业(CXO)需求增加。

近日工程机械相关个股股价大涨,太平洋证券机械团队对行业投资逻辑进行梳理。

上半年地方债务问题、专项债发行力度不大,1-6月地方专项债发行额1.73万亿,距离全年发行目标3.65万亿还有很大空间。政治局会议提及合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量,作为地方基建投资主要资产金额来源,我们预计下半年专项债的发行将逐步启动。基建投资方面,今年6月基建投资(不含电力)同比下滑1.46%、环比增长37.91%,已经显现出专项债资金对项目的支撑。

一方面,基于钢材等原材料价格持续上涨,三一、徐工等品牌纷纷发布涨价公告,但随着国务院常务会议提出保供稳价,钢材市场价格在5月中旬创下历史上最新的记录后逐渐下降,回归至合理区间。在原材料价格下降和产品提价的双重影响下,各厂家盈利能力改善,有望释放更高业绩。

另一方面,原材料价格的下降,也会促使各类项目的实施工程的成本降低,提升施工方的开工积极性,利好工程机械设备需求。

根据我们掌握的情况,估计7月份国内挖掘机销量接近1.3万台,加出口约1.8万台,同比降幅继续维持在个位数,目前看8月份国内销量有望同比降幅继续收窄,加出口可能同比持平或转正,我们看好9月开始的下半年旺季销售表现。其次,今年5月起挖掘机国内虽然出现同比下降,但有去年基数高因素,今年5月、6月国内销量比2019年分别增长31.8%、36.5%,需求展现出很强韧性。现在各标的估值都在纯周期估值附近。

金融危机后国内共经历两轮高通胀时期,PPI出现趋势下行拐点后,部分具备持续涨价能力的品种跑出超额收益。需求驱动型通胀下,大宗商品的价值随PPI回落同步下行,相应板块行情也随之结束。

供给推动型通胀下,PPI趋势下行期具备持续涨价能力的商品仍能跑出超额收益。本轮工业品通胀由供应链危机和全球央行货币宽松触发,PPI阶段性顶部迹象初现下,结构上涨价可持续的板块蕴含投资机会。

国泰君安梳理了近期涨价商品并对其持续性进行了研判,旨在挖掘涨价背后蕴藏的投资机会。

版权所有:亚洲雷火官网入口-雷火官方网站上 粤ICP备20005664号

友情链接:雷火官网入口

亚洲雷火官网

雷火官方网站上